تحقیقات موسسه کوین بیس: قیمت ارزهای دیجیتال و کارایی بازار | توسط Coinbase | ژوئیه، 2022

توسط سزار فراکاسی، اقتصاددان ارشد، موسسه کوین بیس

TL;DR: چگونه باید بالا و پایین های اخیر قیمت های کریپتو را ارزیابی کنیم؟ در نگاه به کارایی بازار، قیمتهای کریپتو بازتابی از ارزیابی بازار از چشمانداز آینده داراییهای دیجیتال است. این دیدگاه می تواند به ما در درک روندهای تاریخی قیمت ارزهای دیجیتال و ارتباط آن با بازارهای مالی کلی کمک کند:

- طی 5 سال گذشته، بازارهای رمزنگاری بازدهی بسیار بالایی داشته اند که بخشی از آن به دلیل پذیرش توسط سرمایه گذاران نهادی و خرده فروشی و پایه گذاری وب 3 بوده است.

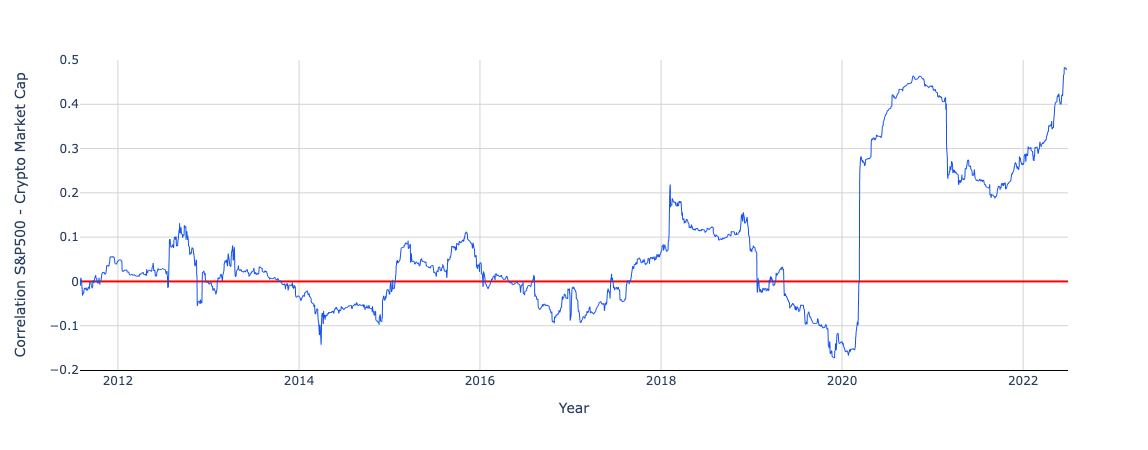

- در حالی که بازارهای کریپتو در ابتدا با بازارهای مالی ارتباط نداشتند، این همبستگی از سال 2020 به شدت افزایش یافته است. بنابراین، بازار انتظار دارد که داراییهای کریپتو بیشتر و بیشتر با بقیه سیستم مالی در هم تنیده شوند..

- امروزه، مشخصات ریسک بازارهای کریپتو مشابه قیمت نفت و سهام فناوری است.

- کاهش اخیر در بازارهای کریپتو را می توان به دلیل ⅔ به بدتر شدن عوامل کلان و برای ⅓ به تضعیف چشم انداز ارزهای دیجیتال نسبت داد.

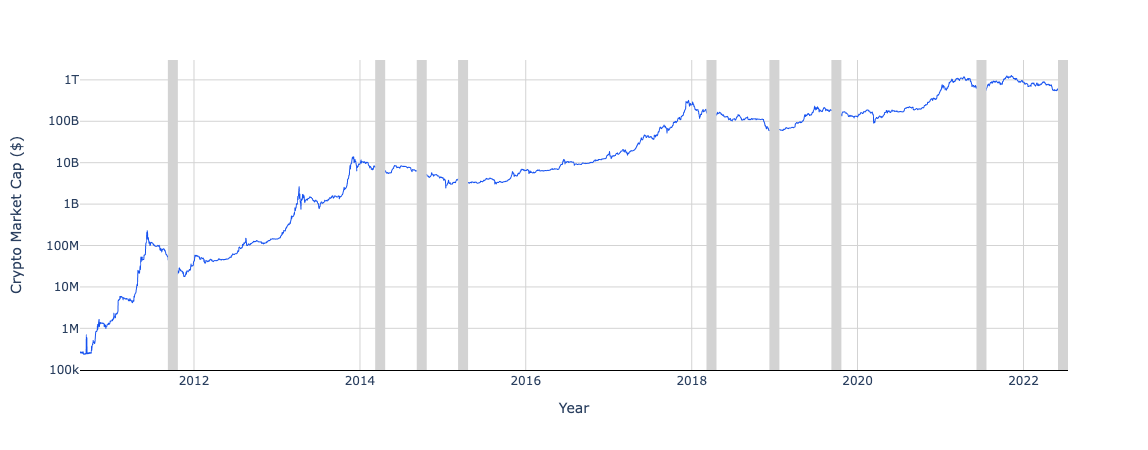

طی هشت ماه گذشته، ارزش بازار تمام ارزهای دیجیتال از اوج 2.9 تریلیون دلار به سطح فعلی کمتر از 1 تریلیون دلار رسید که بیش از دو سوم کاهش داشت. این امر در بازارهای کریپتو غیرعادی نیست: از سال 2010، کل سرمایه بازار کریپتو 9 بار کاهش سه ماهه 20 درصد یا بیشتر را تجربه کرده است (معیار معمولی از شرایط بازار نزولی).

هر بار که کاهش شدید قیمت کریپتو اتفاق می افتد، نظرات رسانه ها و کارشناسان معمولا به یکی از این دو شکل می رسد:

(من) پاسخ «کریپتو مرده است»، که در آن کریپتو بهعنوان یک طرح غولپیکر پونزی ترسیم میشود که ناشی از میل به کنار گذاشته نشدن از بازدههای عالی (ترس از دست دادن، یا به طور خلاصه FOMO) و به دنبال آن اضطراب و ناامیدی هنگام قیمتها است. کاهش (ترس، عدم قطعیت، و شک، یا به طور خلاصه FUD). افت قیمت نشانه ترکیدن حباب است و قبل از اینکه قیمت ها به صفر برسند باید به سمت خروجی ها بدوید.

(۲) پاسخ «HODL»، که در آن رمزارز به عنوان یک فناوری پیشگامانه دیده میشود. زمستانها و تابستانهای رمزنگاری ویژگی، نه یک اشکال، نوآوریهای مخرب هستند، مانند بانکهای ملی در اوایل قرن 18، راهآهن در اواسط قرن 19، و اینترنت و هوش مصنوعی در اواخر قرن 20. ما باید نوسانات را حفظ کنیم و از آن عبور کنیم، زیرا قیمت کریپتو در آینده نزدیک افزایش خود را از سر خواهد گرفت.

با این حال، هیچ یک از اینها هم روند تاریخی را که در کریپتو دیدهایم و هم اینکه چگونه همبستگی را با کل بازارهای سهام امروز میبینیم، توضیح نمیدهند. اما راه سومی برای تفسیر تغییرات قیمت ها وجود دارد، پاسخ «بازده بازار»، که در آن قیمتها بازتابی از ارزیابی بازار از چشمانداز آینده داراییهای دیجیتال است.

کارایی بازار

بررسی بازارهای کریپتو بر اساس درک کارایی بازار می تواند به ما در تفسیر داده ها کمک کند. مثلا:

- از ژوئن 2017 تا ژوئن 2022، ارزش بازار ارزهای دیجیتال 860 درصد افزایش یافت که نشان می دهد چشم انداز ارزهای دیجیتال امروزی بسیار روشن تر از آن زمان است: پذیرش توسط سرمایه گذاران نهادی و خرد، و پایه گذاری وب3 (یعنی برنامههای مالی غیرمتمرکز، توکنهای غیرقابل تعویض، راهحلهای هویت غیرمتمرکز، نشانهگذاری داراییهای واقعی، و سازمانهای مستقل غیرمتمرکز) بخشی از دلایل این بازده استثنایی.

- از سال 2020، همبستگی بین قیمت سهام و دارایی های کریپتو به طور قابل توجهی افزایش یافته است: در حالی که در دهه اول وجود آن، بازده بیت کوین به طور متوسط با عملکرد بازار سهام ارتباطی نداشت، از زمان شروع همه گیری کووید، این رابطه به سرعت افزایش یافت. این نشان می دهد که بازار انتظار دارد که دارایی های رمزنگاری شده بیشتر و بیشتر با بقیه سیستم مالی در هم تنیده شوندو در نتیجه در معرض همان نیروهای کلان اقتصادی که اقتصاد جهان را به حرکت در می آورند قرار گیرد.

- به خصوص، داراییهای کریپتو امروزه دارای پروفایلهای ریسک مشابهی با قیمت کالاهای نفتی و سهام فناوری هستند. بتا یک معیار معمولی از ریسک سیستماتیک برای دارایی های مالی است. بتای صفر به این معنی است که دارایی با بازار همبستگی ندارد. بتای یک به این معنی است که دارایی همراه با بازار حرکت می کند. بتای دو به این معنی است که وقتی بازار سهام 1٪ افزایش یا کاهش می یابد، دارایی 2٪ افزایش یا کاهش می یابد. انیمیشن زیر نشان میدهد که بتای بیتکوین و اتریوم از 0 در سال 2019، به 1 در سالهای 2020-2021، و امروز به 2 رسیده است – آنها اکنون از نظر مشخصات ریسک بسیار شبیه به یک دارایی سنتیتر، سهام فناوری هستند. (ما در این مورد در خبرنامه مه 2022 موسسه کوین بیس خود نوشتیم.)

- از آنجایی که فدرال رزرو ایالات متحده و سایر بانک های مرکزی در سراسر جهان اخیراً شروع به افزایش نرخ بهره کردند، دارایی های بلندمدت مانند کریپتو و سهام فناوری به شدت کاهش یافت و ارزش آنها به سرعت کاهش یافت. ممکن است مفید باشد که در نظر بگیریم که چه مقدار از کاهش فعلی ناشی از بدتر شدن شرایط اقتصاد کلان است، برخلاف چشم انداز بد به طور خاص برای ارزهای دیجیتال، به ویژه با توجه به اینکه ارزش بازار کریپتو در سال 2022 بیش از 57 درصد کاهش یافته است. شایان ذکر است که در همان زمان، S&P 500 19% کاهش یافت و اگر شرایط اقتصاد کلان تنها عامل کاهش بود، انتظار داشتیم داراییهای کریپتو با بتای 2 تا حدود 38% کاهش یابد. بنابراین ما می توانیم تقریباً آن را تخمین بزنیم دو سوم کاهش اخیر در قیمت کریپتو را می توان به عوامل کلان نسبت داد و یک سوم را به تضعیف چشم انداز صرفاً برای ارزهای رمزپایه نسبت داد. این مشابه اتفاقی است که در طول رکود دات کام 2000-2001 رخ داد، جایی که S&P 500 29% کاهش یافت و شاخص ترکیبی نزدک (شاخص سهام فناوری)، با بتای 1.25، 70% از اوج به پایین افت کرد. .

یک موضوع وجود دارد که دیدگاه کارایی بازار بیشتر درباره آن ساکت است: جهت گیری قیمت ارزهای دیجیتال در آینده. مهمترین رکن فرضیه کارایی بازار این است که هر دارایی معامله شده، از سهام گرفته تا اوراق قرضه، کالاها و حتی ارزهای دیجیتال، انتظارات بازار در مورد ارزش آتی دارایی را در قیمت خود گنجانده است. به عنوان مثال، اگر بازار انتظار دارد تسلا تعداد بسیار زیادی خودرو در آینده بفروشد، قیمت سهام امروز بالا خواهد بود تا این انتظار را منعکس کند. اگر تسلا این انتظار را در آینده برآورده کند، قیمت سهام آن افزایش نخواهد یافت، زیرا قبلاً آن رویداد را در قیمت امروز خود گنجانده است.

به همین ترتیب، پس از آن، تغییرات در قیمت ها تنها زمانی رخ می دهد که تغییراتی در انتظارات از چشم انداز آینده در مورد دارایی ها وجود داشته باشد. بنابراین، با توجه به دیدگاه کارایی بازار از بازارهای کریپتو، تنها تغییرات در چشم انداز صنعت کریپتو نسبت به آنچه قبلاً انتظار می رود، تغییراتی را در قیمت ها ایجاد می کند.

توجه: نظرات و نظرات بیان شده در اینجا متعلق به نویسنده است و لزوماً منعکس کننده نظرات Coinbase یا کارکنان آن نیست و خلاصه ای از اطلاعات و مقالات مربوط به ارزهای دیجیتال یا موضوعات مرتبط است که نویسنده معتقد است ممکن است مورد علاقه باشد. این مطالب صرفاً برای مقاصد اطلاعاتی است و (1) یک پیشنهاد یا درخواست پیشنهاد برای سرمایه گذاری یا خرید یا فروش هر گونه منافع یا سهام یا مشارکت در هر سرمایه گذاری یا استراتژی تجاری نیست، (ii) ) برای ارائه مشاوره حسابداری، حقوقی یا مالیاتی، یا توصیه های سرمایه گذاری یا (iii) بیانیه رسمی Coinbase. با توجه به صحت یا کامل بودن اطلاعات یا عملکرد آتی هر دارایی دیجیتال، ابزار مالی یا سایر معیارهای بازار یا اقتصادی، هیچ گونه ضمانت یا ضمانت نامه ای بیان یا ضمنی ارائه نمی شود. اعتقاد بر این است که اطلاعات در تاریخ ذکر شده در مواد جاری است. دریافت کنندگان باید قبل از هر تصمیم سرمایه گذاری با مشاوران خود مشورت کنند. Coinbase ممکن است منافع مالی یا روابطی با برخی از نهادها و/یا انتشاراتی که در مطالب مورد بحث قرار گرفته یا در موارد دیگر به آنها اشاره شده است، داشته باشد. برخی از پیوندهایی که ممکن است در مطالب ارائه شده باشند برای سهولت ارائه شدهاند و به معنای تأیید یا تأیید وبسایتهای شخص ثالث یا محتوای آنها توسط Coinbase نیستند.