درک The "بیت کوین L2 Trilemma"

من بهعنوان یک سرمایهگذار خطرپذیر، موضع «آگنوستیکی» را حفظ میکنم. از آنجایی که ما در مراحل اولیه توسعه یک فناوری جدید سرمایه گذاری می کنیم، به جای توکن، روی سهام سرمایه گذاری می کنیم، و فقط توکن ها را به نسبت دریافت می کنیم. ما قویاً معتقدیم که برای معتبر بودن یک نشانه، باید نقش مهمی ایفا کند. در اصل، حذف توکن باید گزاره ارزش اصلی و معماری زیربنایی را مختل کند. صرف داشتن نشانه هایی به خاطر آنها، یا اجتناب از آنها بدون دلیل، بلافاصله پرچم های قرمز را برافراشته می کند. در بسیاری از Web3، توکنهایی وجود دارد که فقط برای داشتن یک توکن ساخته شدهاند. پروژه هایی که ممکن است در غیر این صورت موفقیت آمیز بوده باشند، اما به دلیل ناپایداری اقتصادی نشانه شکست می خورند و منجر به زیان مالی قابل توجهی برای سرمایه گذاران می شوند. برعکس، در جامعه بیت کوین، توسعه دهندگانی را خواهید دید که ساعت های بی شماری را برای مشکلات غیرقابل حل فناوری تلف می کنند، در حد راه حل هایی که من آن را «توکن های بدون نشانه» می نامم – رویکردی که من آن را به «تلاش برای رابطه جنسی بدون رابطه جنسی» تشبیه می کنم. هر دو رویکرد غیرمنطقی به نظر می رسند.

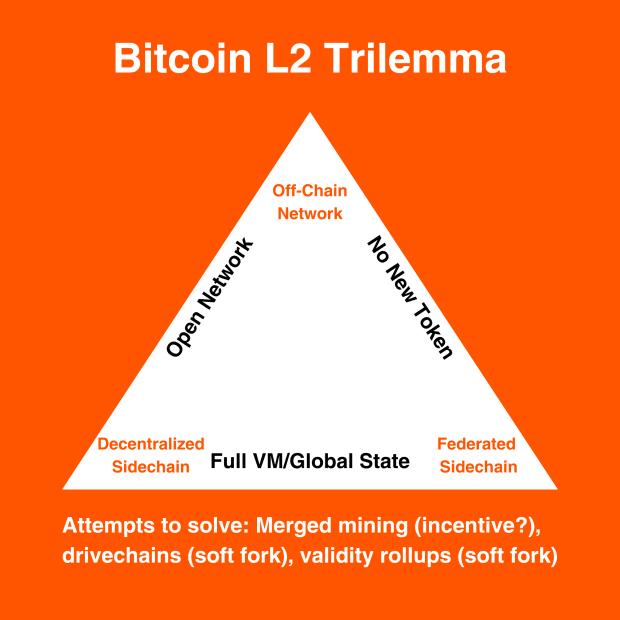

حال بیایید به سه جنبه این سه گانه بپردازیم:

1. شبکه های خارج از زنجیره

به عنوان مثال، لایتنینگ و RGB

اینها بلاک چین نیستند اما شبکه هایی که داده ها را خارج از زنجیره ذخیره می کنند (ذخیره شده توسط کاربران). در اینجا یک دفتر کل عمومی جهانی وجود ندارد که باعث می شود داده ها و قراردادهای هوشمند کمتر در دسترس و تعاملی باشند. بنابراین، شما از دست داده اید قابلیت های جامع ارائه شده توسط بلاک چین های قرارداد هوشمند مانند اتریوم یا سولانا. همچنین کاربران را ملزم میکند که گرهها یا زیرساختهای خود را اجرا کنند تا کاملاً غیرمتمرکز باشند و در نتیجه مانع تجربه کاربر قابل توجهی برای پذیرش شود. با این حال، این رویکرد مزایای مقیاسپذیری و حفظ حریم خصوصی را بسیار فراتر از آنچه فناوری بلاک چین میتواند داشته باشد، فراهم میکند و آن را برای موارد استفاده خاص برنامه، به ویژه مقیاسبندی پرداختها، بهینه میکند.

2. زنجیره های جانبی غیرمتمرکز

به عنوان مثال، Stacks، Interlay، Layer-0 solutions و غیره.

زنجیرههای جانبی غیرمتمرکز، هر کسی را قادر میسازد تا در اجماع (یعنی بلوکهای استخراج) شرکت کند، زیرا بودجه امنیتی خود را با یک توکن جدید صادر شده توسط پروتکل تکمیل میکند. این منجر به بازار رقابتی استخراجکنندگانی میشود که منابعی را برای کسب توکن اصلی بلاک چین خرج میکنند، که متعاقباً توسط کاربران برای پوشش هزینههای گاز هنگام اجرای قراردادهای هوشمند استفاده میشود. پیش بینی این است که افزایش استفاده و اثر شبکه، تقاضای توکن را تقویت کرده و آن را از نظر اقتصادی پایدار خواهد کرد. با این حال، معرفی یک توکن اضافی می تواند تجربه کاربر را پیچیده کند. علاوه بر این، ماکسیمالیستهای بیتکوین «چشم لیزر» به این تلاشها حمله خواهند کرد و آنها را کلاهبرداری برای رقابتی که با بیتکوین بهعنوان یک دارایی درک میکنند، میخوانند. زندگی یک توسعه دهنده را پر استرس تر می کند. از سوی دیگر، داشتن یک توکن میتواند به ایجاد جامعه کمک کند و افزایش سرمایه را برای تأمین مالی تلاشهای تحقیق و توسعه قابل توجهی تسهیل کند.

3. زنجیره های جانبی فدرال

به عنوان مثال، مایع، RSK، Botanix

در این سناریو، در غیاب توکن، ماینرها (یا تایید کنندهها) صرفاً توسط شرکتی که پشت تلاش توسعه است، یا با هزینههای کاربران بلاک چین، که اغلب به مبالغ ناچیز برای سالها تا زمانی که جذب قابل توجهی اتفاق میافتد، جبران میشود. این جبران نیاز است زیرا در مدلهای اجماع به سبک اثبات کار، استخراج هزینه دارد. در Proof-of-Stake، خطر کاهش سرمایه وجود دارد. حتی بیت کوین و اتریوم با بیش از 100 میلیون کاربر هر کدام، عمدتاً بودجه امنیتی خود را از طریق یارانه پاداش رمزی تأمین می کنند. برای رفع این مشکل، یک زنجیره جانبی فدرال ماینینگ را برای همه باز نمی کند. برای مثال Liquid را در نظر بگیرید. گروهی متشکل از 15 کسب و کار ارزهای دیجیتال از جمله صرافی ها، میزهای معاملاتی و ارائه دهندگان زیرساخت را تشکیل داده است. در حالی که این رویکرد می تواند به خوبی کار کند، نیاز به اعتماد به نهادهای انتخاب شده دارد. برای غیرمتمرکزتر شدن در طول زمان، این معضل قدیمی مطرح میشود: چگونه میتوان کاربران و هزینههای زیادی را در حین کار در یک گروه مورد اعتماد جذب کرد؟ تلاشها برای ابداع راهحلهای سختافزاری برای خودکارسازی و به طور بالقوه دموکراتیک کردن عضویت در حال انجام است، اما اکنون اعتماد به سختافزار مورد استفاده تغییر میکند. بنابراین مزایای زنجیره های جانبی فدرال چیست؟ یک تجربه کاربری ساده تر، زیرا این زنجیره های جانبی از نوعی BTC متصل برای هزینه های شبکه استفاده می کنند. اجتناب از یک توکن جدید همچنین احتمال مواجهه با مخالفت از سوی اردوگاه بیت کوینر “چشم لیزر” را کاهش می دهد. اگرچه هنوز مشخص نیست که آیا این گروه از بیت کوینکنندگان واقعاً در موارد استفاده Web3 شرکت خواهند کرد یا خیر.

بینش اضافی: معدن در مقابل پل زدن

تشخیص تمایز بین RSK و Liquid بسیار مهم است. اولی از استخراج ادغام شده استفاده می کند و تا فوریه 2022 به طور چشمگیری 64 درصد از هش ریت BTC را به دست آورده است. با این حال، RSK یک رویکرد فدراسیون و سخت افزار محور برای پل خود دارد. در مقابل این، زنجیرههای جانبی مبتنی بر توکن در حال ساخت پلهای غیرمتمرکز هستند که از توکن اصلی خود به عنوان وثیقه استفاده میکنند. نمونه هایی از این مورد شامل sBTC، که Stacks در حال پیشرفت است، و جایگزین های Interlay و چندین زنجیره جانبی Layer-0. با استفاده از توکن بومی به عنوان وثیقه، این طرح از توکن بومی زنجیره به عنوان وثیقه استفاده میکند و یک مدل مشوق برای حفظ یک پروتکل پل زدن عضویت باز برای دارایی BTC ارائه میکند. BitVM، که به تازگی در این ماه از طریق یک مقاله سفید معرفی شده است، می تواند راه حلی برای به حداقل رساندن اعتماد پل های فدرال ارائه دهد و نیاز به راه حل های مبتنی بر سخت افزار را از بین ببرد. من از نزدیک پیشرفت آن را در ماه های آینده دنبال می کنم.

سه راه حل بالقوه برای حل مشکل

راهحلهای آیندهنگر متعددی نیاز به سافت فورک بیتکوین دارد که میتواند زمان قابل توجهی را برای جلب توجه نیاز داشته باشد. Drivechains به عنوان یک نمونه بحث برانگیز اخیر عمل می کند. در ابتدا در سال 2017 پیشنهاد شد، اکنون در حال گذراندن لحظه خود است. Validity Rollups (یا Zk Rollups) وعده داده است و بازخورد مثبت بیشتری را از چندین توسعهدهنده Bitcoin Core به دست آورده است. با این حال، اجرای موثر همچنان یک چالش است و می تواند یک واقعیت دور باشد. استخراج ادغام شده بسیار جذاب است، به خصوص که RSK پذیرش قابل توجهی از استخراج کنندگان بیت کوین را نشان می دهد، حتی بدون انگیزه های قانع کننده. با این حال، عدم وجود توکن همچنان به معنای تکیه بر یک پل قابل اعتماد یا پیکربندیهای سختافزاری پیشرفته است که در انتظار تأیید بازار هستند. بیتویام ممکن است در سالهای آینده پلهای فدرال را در کنار ماینینگ ادغام شده متحول کند و به طور بالقوه معضل عدم تمرکز را حل کند.

سوال EVM (موضوعی برای روزی دیگر)

شایان ذکر است که بسیاری از زنجیرههای جانبی EVM (ماشین مجازی اتریوم) را انتخاب میکنند که RSK، Botanix و راهحلهای لایه صفر متعددی از این رویکرد استفاده میکنند. این تصمیم ورود به بازار را سریع دنبال میکند و سازگاری با صرافیها و زیرساختهای بلاک چین محور EVM را تضمین میکند. برعکس، Stacks و Starkware (zk Rollup) ماشینهای مجازی خود را ابداع کردهاند، با هدف بهبود نسبت به EVM در زمینههای خاص، مانند قابلیت تصمیمگیری و سازگاری zk. این شمشیر دو لبه به این معنی است که آنها ممکن است اثر شبکه را از دست بدهند، اما ممکن است به توسعه دهندگان بستری برای ایجاد برنامه های کاربردی برتر و متمایز کردن خود از برنامه های کاربردی پیشرو در بازار در اتریوم ارائه دهند.

لغو همه توکن ها

برای اکثر سازندگان، تصمیم در مورد توکن باید ریشه در نگرانی های عملی داشته باشد. حتی در اتریوم، جایی که راهحلهای Layer-2 Validity Rollup به دلیل پشتیبانی از قرارداد هوشمند در لایه 1، به توکن نیاز ندارند، پروژههای پیشرو مانند Optimism و Arbitrum دارای توکن هستند. آنها از این نشانه ها برای تقویت روابط اجتماعی و توسعه مالی استفاده می کنند. این شواهد مبتنی بر بازار، پیمایش سوال توکن در مقابل بدون نشانه را پیچیده تر می کند. BASE، یک ابتکار Layer-2 Ethereum توسط Coinbase، اخیراً بدون داشتن توکن خاص، جذابیت قابل توجهی به دست آورده است. با این حال، این شرکت نشان داده است که معرفی یک توکن در آینده یک گزینه باقی خواهد ماند.

با اقتباس از تجربیات گذشته خود به عنوان یک مدیر اجرایی نوآوری شرکتی و یک کارآفرین، بحث توکن در مقابل بدون نشانه را به معمای سهام استارتاپ در مقابل حقوق صاحبان سهام تشبیه کردم. در کتابم، «شرکت ناب» (2014)، موارد متعددی را برجسته کردم که تلاشهای نوآوری داخلی به دلیل عدم وجود انگیزههای متناسب با ریسکهای بالا و تحقیق و توسعه گسترده مورد نیاز این پروژهها، شکست خوردند. حتی گوگل که به خاطر فرهنگ شرکتی متمرکز بر نوآوری شهرت دارد، شاهد بود که کارمندانش از گزینه های سهام سنگین صرف نظر می کردند تا خودشان سرمایه گذاری کنند، که منجر به تولد غول هایی مانند توییتر، اینستاگرام، نیانتیک (شهرت پوکمون گو)، پینترست و غیره شد. این منجر به ضرر بالقوه بازار به ارزش بیش از صد میلیارد دلار شد.

پروژه های لایه 2 دارای خطرات بسیار زیادی هستند که اکثریت آنها ناکام خواهند ماند. بودجه مورد نیاز برای توسعه آنها قابل توجه است. بیتکوین جدید نمیتواند برای بودجه امنیتی یک بلاک چین جدید یا جامعه توسعهدهندگان ایجاد شود. علیرغم ارائه مزایای امنیتی کمتری نسبت به راه حل های Validity Rollup مانند Optimism، Arbitrum و BASE. Polygon، یک زنجیره جانبی اتریوم، همچنان از نظر ارزش بازار و تعامل توسعهدهندگان در میان تمام راهحلهای مقیاسپذیری اتریوم، برتری دارد. اکنون به سمت یک استراتژی مبتنی بر zk در حال تغییر است. از این رو، حتی اگر یک روش zk-rollup ذاتاً نیاز به یک توکن نداشته باشد، داشتن یک توکن بومی برای یک بلاک چین (برخلاف یک برنامه کاربردی) ممکن است مزیت رقابتی ارائه دهد. مانند همه چیزهای مرتبط با تجارت، هیچ پاسخ روشنی وجود ندارد.

افکار نهایی

فضای بیت کوین L2 فریبنده است، با تشدید رقابت با پروتکل هایی مانند Ordinals، BRC-20 و Runes، توسعه دهندگان Web3 بیشتری را برای ساخت بیت کوین جذب می کنند. به عنوان سرمایهگذاران Web3، تمرکز ما بر برنامهها و زیرساختها باقی میماند و از تجارت توکن دوری میکنیم. در حال حاضر، منافع ما در شبکههای خارج از زنجیره با مزیتهای خاص برنامه کاربردی و زنجیرههای جانبی غیرمتمرکز نهفته است، که عمدتاً به دلیل مدل اجماع عضویت آزاد، ایجاد جامعه و مزایای کسب سرمایه است. اگر BitVM موفق شود رویکردی با حداقل اعتماد بیشتر برای پلسازی فدرال ارائه کند، ما در مورد استخراج ادغام شده نیز خوشبین هستیم. نکته مهم این است که هر دو پل مبتنی بر وثیقه مانند sBTC و روش BitVM هنوز در مراحل توسعه هستند. BitVM به تازگی از طریق کاغذ سفید در این ماه معرفی شد و توجه توسعه دهندگان قابل توجهی را به خود جلب کرد، در حالی که sBTC بیش از یک سال است که با سرمایه گذاری منابع قابل توجهی در حال توسعه است. در نهایت، در کنار سرمایهگذاری در برنامهها و زیرساختهای بیتکوین L1، صندوق مرزی بیتکوین قصد دارد به صورت استراتژیک در هر سه گوشه سهگانه سرمایهگذاری کند و روی امیدوارکنندهترین تلاشهای تیمهای برجسته سرمایهگذاری کند.

این یک پست مهمان توسط تروور اونز. نظرات بیان شده کاملاً متعلق به خود آنها است و لزوماً نظرات BTC Inc یا مجله Bitcoin را منعکس نمی کند.