پیامدهای مالیاتی بر سرمایه گذاری های کریپتو در هند

توجه: این وبلاگ توسط یک وبلاگ نویس خارجی نوشته شده است. دیدگاه ها و نظرات بیان شده در این پست صرفا متعلق به نویسنده است.

دارایی های ارز دیجیتال یا کریپتو اخیراً محبوبیت بیشتری پیدا کرده اند. بسیاری از افراد سرمایه گذاری در ارزهای دیجیتال را به دلیل امنیت و شفافیت عالی در اولویت قرار می دهند. ارزهای دیجیتال عمدتاً به عنوان وسیله ای برای سرمایه گذاری و در برخی موارد به عنوان وسیله ای برای پرداخت کالا یا دریافت خدمات استفاده می شوند.

افزایش قابل توجهی در سرمایه گذاران کریپتو در سرتاسر جهان پس از قرنطینه مشاهده شده است. بر اساس این گزارش، در سال 2021، اضافه شدن بیش از 10 میلیون سرمایه گذار کریپتو در هند ثبت شده است.

از آنجایی که ارزهای دیجیتال توسط هیچ مرجع مرکزی صادر یا اداره نمی شوند، دخالت دولت ناچیز است. اگر قصد سرمایهگذاری در ارزهای دیجیتال را دارید، در اینجا پیامدهای مالیاتی احتمالی بر سرمایهگذاریهای کریپتو در هند آورده شده است.

رمزارز چگونه به دست می آید یا توسعه می یابد؟

به طور عمده سه روش برای تولید ارز دیجیتال وجود دارد:

استخراج به این معنی است که – یک فرد/ماینر از فناوری محاسباتی برای حل الگوریتمها، کدها یا معادلات پیچیده برای استخراج سکهها/توکنها استفاده میکند. این داده ها روی بلاک چین ثبت می شوند. در ازای این کار می توان پرداخت هایی را در قالب توکن های رمزنگاری جدید دریافت کرد.

ارز دیجیتال را می توان از صرافی ها با استفاده از ارز فیات خریداری کرد. اینها را می توان در یک کیف پول ارز آنلاین ذخیره کرد.

رمزارز ممکن است در تجارت نیز به کار گرفته شود. می توان از آن برای فروش کالا و خدمات به جای فیات استفاده کرد.

قانونی بودن ارزهای دیجیتال در هند

در سال 2018، بخشنامه ای توسط بانک مرکزی هند (RBI) صادر شد که تراکنش های مرتبط با رمزنگاری در هند را ممنوع کرد. با این حال، تصمیم RBI توسط دادگاه عالی هند در مارس 2020 رد شد.

اخیراً در سال 2021، دولت اخیراً لایحه جدیدی را در مورد ارزهای دیجیتال و تنظیم لایحه ارزهای دیجیتال رسمی ارائه کرده است. با این حال، تصمیم نهایی در انتظار است.

پیامدهای مالیاتی ارزهای دیجیتال در هند

در رابطه با قوانین یا دستورالعملهای مربوط به مالیات ارزهای دیجیتال، شفافیت وجود ندارد. برای هر گونه اجرای مالیاتی روی ارزهای دیجیتال، توضیحات خاصی از بخش مالیات بر درآمد (IT) لازم است.

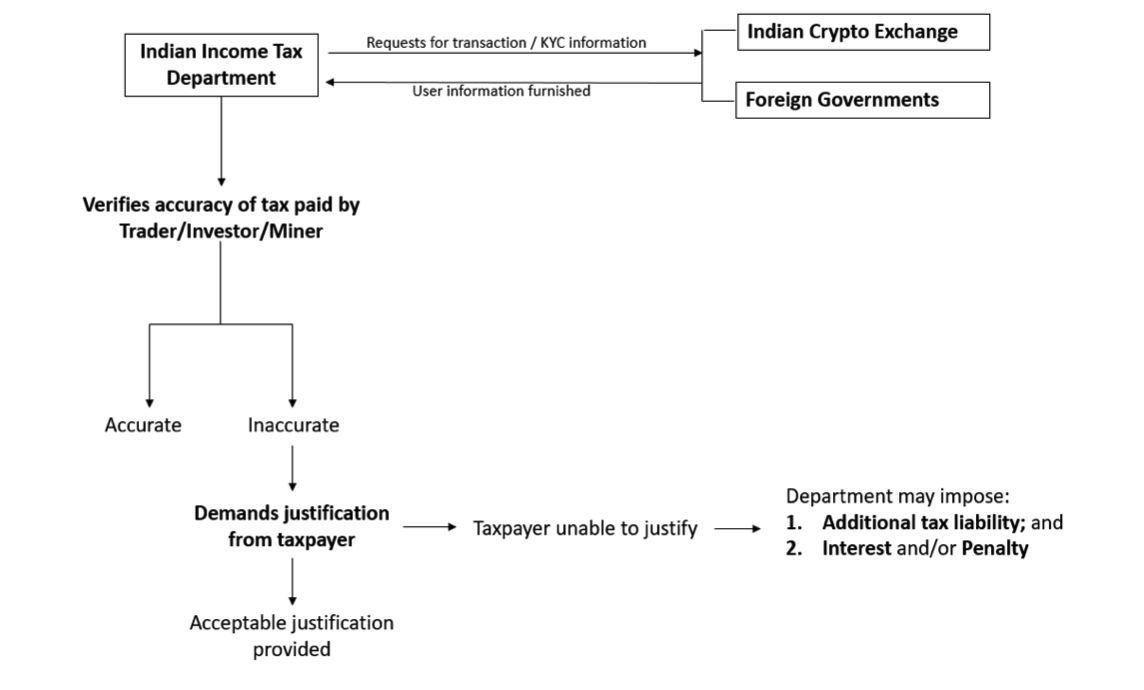

منبع

برخی از کارشناسان فرض کردهاند که میتوان بر اساس برخی از احتمالات قانون مالیات بر درآمد 1961 و قانون مرکزی کالاها و خدمات مالیاتی (CGST) 2017 (بسته به تراکنش) از تراکنشهای ارز دیجیتال مالیات گرفت. وزارت امور شرکت ها (MCA) قبلاً دستورالعمل های خاصی را ابلاغ کرده است که افشای جزئیات مربوط به تراکنش های مربوط به دارایی های رمزنگاری یا سرمایه گذاری های ارز دیجیتال توسط شرکت ها در سال مالی مربوطه را اجباری می کند.

مالیات بر اساس قانون مالیات بر درآمد

سود و سود – تجارت / حرفه

معاملاتی که شامل دریافت ارز رمزنگاری شده در مقابل کالاها و/یا خدمات و هرگونه فروش/خرید ارز رمزنگاری شده به عنوان سهام در تجارت است، طبق بخش 2(13) قانون مالیات بر درآمد مشمول مالیات میشوند.

علاوه بر این، سود حاصل از هر فعالیت مستمر – مانند تجارت در ارزهای دیجیتال، طبق بخش 28 قانون مالیات بر درآمد قابل پرداخت است.

درآمد از منابع دیگر

درآمد حاصل از استخراج، تجارت برای سرمایه گذاری و دریافت/کوپن ارز دیجیتال به عنوان هدیه مشمول قانون مالیات بر درآمد تحت عنوان – درآمد از منابع دیگر است.

- تولید ارز دیجیتال از طریق استخراج

ارز دیجیتال انباشته شده به عنوان دارایی های خود تولید در نظر گرفته می شود، اما روش مالیات هنوز ثابت نشده است. هیچ وضوحی برای اعمال سود سرمایه موقت وجود ندارد. کارشناسان گمان میکنند که ارز بهدستآمده از طریق استخراج تحت دستهبندی درآمد از منابع دیگر ارزیابی میشود. با این حال، بخش 55 قانون مالیات بر درآمد، هزینه اکتساب را مدیریت می کند، که ماینینگ را به رسمیت نمی شناسد.

- دریافت ارز دیجیتال به عنوان هدیه

ارزهای دیجیتالی که به عنوان هدیه دریافت میشوند در دسته درآمد از منابع دیگر قرار میگیرند و احتمالاً با نرخهای اسلب فردی مشمول مالیات میشوند. این بدان معناست که هر ارز دیجیتالی که به عنوان هدیه دریافت می شود، در صورتی که ارزش آن 50000 روپیه یا بیشتر باشد، کاملا مشمول مالیات خواهد بود.

- معافیت های مالیاتی

برخی از معافیتهای مالیاتی برای هدایای دریافتی نیز میتواند برای ارزهای دیجیتال اعمال شود. مثلاً هدایایی که از اقوام و یا به مناسبت ازدواج به وصیت و ارث دریافت می شود را می توان معاف از مالیات دانست.

حقوق و درآمد حاصل از ملک منزل

از زمانی که دولت دارد هنوز ارز دیجیتال به عنوان یک مناقصه قانونی شناخته نشده است، کارفرمایان واجد شرایط پرداخت حقوق با استفاده از هر ارز دیجیتالی نیستند. همچنین پرداخت اجاره بها با استفاده از ارز دیجیتال قابل قبول نیست.

سود سرمایه

بخش 2 (14) قانون مالیات بر درآمد، دارایی سرمایه ای را تعریف می کند و شامل انواع اموالی است که توسط ارزیاب کننده نگهداری می شود. از این رو، هر سودی که از انتقال ارز دیجیتال حاصل شود، به عنوان سود سرمایه در نظر گرفته می شود. این بستگی به دوره نگهداری دارد تا مشخص شود که سودها سود سرمایه بلندمدت هستند – (20 درصد مالیات پس از شاخصسازی) یا سود سرمایه کوتاهمدت (که بر اساس نرخهای تکی مالیات میشوند).

مالیات بر اساس قانون مرکزی مالیات کالاها و خدمات

طبق دستورالعمل های قانون CGST، هر فعالیت معاملاتی رمزنگاری می تواند مشمول مالیات باشد.

صرافی های کریپتو هند GST را به همراه سایر پرداخت های مالیاتی عمومی خود به دولت می پردازند. دولت این را به عنوان مالیات غیرمستقیم بر هزینه های معاملاتی (برای مبادله یا خرید ارز دیجیتال مانند بیت کوین، اتریوم، تتر و غیره) در نظر می گیرد.

دفتر اطلاعات اقتصادی مرکزی (CEIB) اخیراً پیشنهادی را به هیئت مرکزی مالیاتها و گمرکات غیرمستقیم (CBIC) ارائه کرده است تا مبادلات و پلتفرمهای ارزهای دیجیتال تحت نظر GST را شناسایی کند.

پیشنهاد میشود که استخراج رمزارز باید به عنوان یک عرضه خدمات در نظر گرفته شود زیرا ارز دیجیتال را با کارمزد تراکنش قابل شارژ تولید میکند. این را می توان به عنوان یک دارایی نامشهود ارزیابی کرد که GST 18 درصد را جذب می کند. CEIB پیشنهاد کرده است که مالیات دهندگانی که به عنوان ماینر ارزهای دیجیتال عمل می کنند، در صورتی که درآمد سالانه آنها بیش از 2 میلیون روپیه باشد، باید تحت GST ثبت نام کنند. GST می تواند برای پاداش کارمزد تراکنش در ارز استخراج شده اعمال شود.

این احتمال وجود دارد که مبادلات ارزهای دیجیتال خارجی در هند 18 درصد GST در تراکنشها با 2 درصد مالیات معادلسازی دریافت کنند. دولت هند در حال برنامهریزی است تا صرافیهای ارزهای دیجیتال خارجی فعال در هند را تحت تعریف سرویسهای دسترسی و بازیابی به پایگاه اطلاعات آنلاین (OIDAR) شامل شود.

افکار نهایی

با توجه به اینکه تراکنش های رمزنگاری در هند به تدریج افزایش می یابد، بهتر است یک ارتباط رسمی وجود داشته باشد که قانونی بودن و مالیات پذیری بیت کوین و سایر ارزهای دیجیتال را تایید کند.

سلب مسئولیت: ارز دیجیتال یک پول قانونی نیست و در حال حاضر نظارتی ندارد. لطفاً اطمینان حاصل کنید که هنگام معامله ارزهای دیجیتال ارزیابی ریسک کافی را انجام می دهید زیرا اغلب در معرض نوسانات قیمت بالایی هستند. اطلاعات ارائه شده در این بخش نشان دهنده هیچ توصیه سرمایه گذاری یا موضع رسمی وزیرX نیست. وزیر ایکس به صلاحدید خود این حق را برای خود محفوظ می دارد که در هر زمان و به هر دلیلی این پست وبلاگ را بدون اطلاع قبلی اصلاح یا تغییر دهد.

سلب مسئولیت: ارز دیجیتال یک پول قانونی نیست و در حال حاضر نظارتی ندارد. لطفاً اطمینان حاصل کنید که هنگام معامله ارزهای دیجیتال ارزیابی ریسک کافی را انجام می دهید زیرا اغلب در معرض نوسانات قیمت بالایی هستند. اطلاعات ارائه شده در این بخش نشان دهنده هیچ توصیه سرمایه گذاری یا موضع رسمی وزیرX نیست. وزیر ایکس به صلاحدید خود این حق را برای خود محفوظ می دارد که در هر زمان و به هر دلیلی این پست وبلاگ را بدون اطلاع قبلی اصلاح یا تغییر دهد.