6 مشکل رایج IRA های بیت کوین خود هدایت شده و دسته چک

در ابتدا منتشر شد Unchained.com.

Unchained شریک رسمی نگهبانی مشترک ایالات متحده مجله بیت کوین و حامی یکپارچه محتوای مرتبط منتشر شده از طریق مجله بیت کوین است. برای اطلاعات بیشتر در مورد خدمات ارائه شده، محصولات حضانت، و رابطه بین Unchained و مجله بیت کوین، لطفا از وب سایت ما دیدن کنید.

معمولاً اصطلاح “Roth IRA” را در فضای آنلاین نمی بینید، اما در سال 2021، پیتر تیل، سرمایه گذار فناوری، سرفصل های 5 میلیارد دلاری قلک Roth IRA بدون مالیات خود را به خود اختصاص داد. او چطور این کار را انجام داد؟ پاسخ سرمایه گذاری های جایگزین است. او چندین بار از یک IRA خودگردان برای سرمایه گذاری در شرکت های فناوری در مراحل اولیه استفاده کرد. آیا این یک روزنه است؟ احتمالا. اما این اتفاق افتاد، مورد توجه قرار گرفت و ساختار مورد بحث IRA میتواند بیشتر مورد بررسی قرار گیرد.

«تیل یک حساب بازنشستگی به ارزش کمتر از 2000 دلار در سال 1999 گرفته است و آن را به درآمد بادآورده 5 میلیارد دلاری تبدیل کرده است.» – ProPublica (2021)

بیایید به شش خطر رایج مرتبط با IRAهای خودگردان و دسته چک، نحوه اعمال آنها در زمینه بیت کوین و چرایی افزایش مقررات در آینده نگاه کنیم. اما ابتدا باید اصطلاحات خود را تعریف کنیم و بین ساختارهای IRA تفاوت قائل شویم.

ساختارهای مختلف IRA

ساختارهای مختلف IRA می توانند به نوعی رفتار کنند: «هر مربع یک مستطیل است، اما همه مستطیل ها مربع نیستند». IRAها می توانند سنتی (قبل از مالیات) یا روث (پس از مالیات) بدون توجه به رابطه/ساختار حضانت باشند. همه IRA ها تحت نظر هستند. یک متولی، در چارچوب IRAs، یک موسسه مالی دارای مجوز است که بر IRA نظارت و اداره می کند.

کارگزاری و IRA بانک

IRA های کارگزاری و بانکی آشناترین و رایج ترین انواع هستند. کارگزاری و بانک IRA به سرمایه گذاران اجازه می دهد تا در سهام، اوراق قرضه، ETF، صندوق های سرمایه گذاری مشترک و سایر اوراق بهادار و همچنین محصولات بانکی (سی دی، حساب های سپرده و غیره) سرمایه گذاری کنند. به عنوان مثال می توان به Fidelity معمولی، TD Ameritrade یا Charles Schwab IRA اشاره کرد. IRA Unchained نزدیکترین به این ساختار در این سلسله مراتب است.

IRA خودگردان (SDIRA)

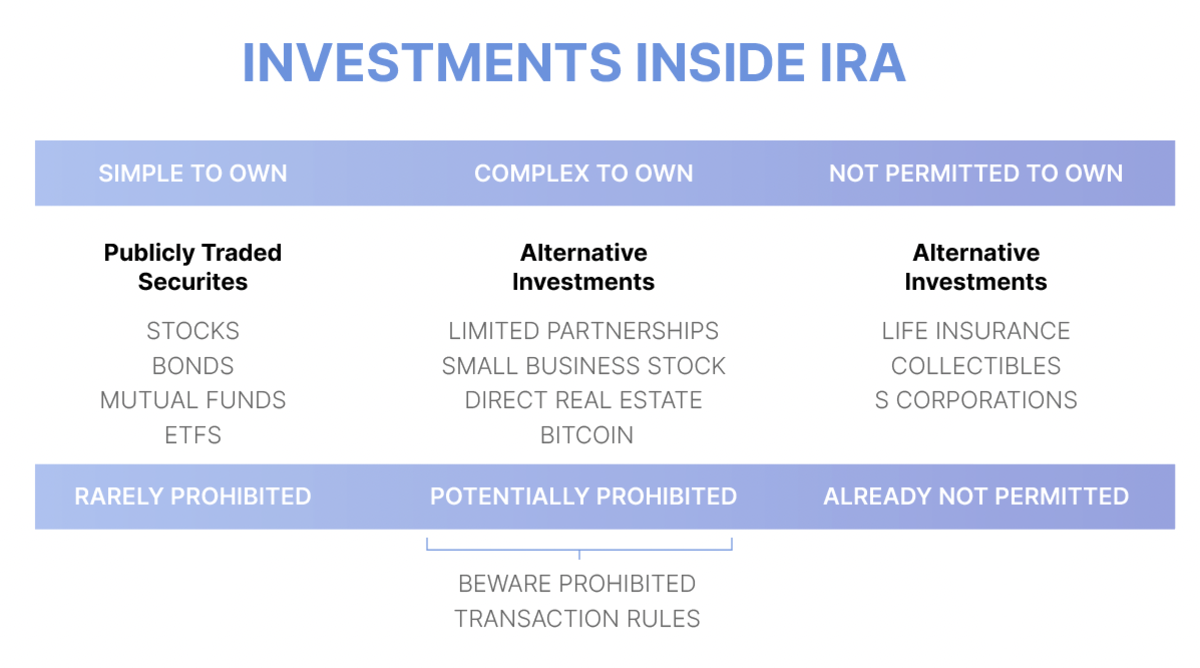

یک IRA خودگردان یک IRA نگهبانی است که در آن متولی گزینه های سرمایه گذاری گسترده ای را در خارج از یا علاوه بر کارگزاری معمولی و دارایی های بانکی (سهام، اوراق قرضه، سی دی و غیره) می دهد. صاحبان IRA های خودگردان می توانند در دارایی های غیر سنتی مانند املاک و مستغلات، مشاغل، وام های خصوصی، حق بیمه مالیاتی، فلزات گرانبها و دارایی های دیجیتال سرمایه گذاری کنند. اگرچه IRS لیست قطعی از سرمایه گذاری های مجاز ندارد، اما مطمئناً تعداد کمی دارد که مجاز نیستند (کلکسیون، بیمه عمر، مشتقات خاص، S-Corps و غیره).

دسته چک IRA

IRAهای دسته چک زیرمجموعه ای از IRAهای خودگردان هستند. اصطلاح “IRA دفترچه چک” استاندارد نیست، اما معمولاً به یک IRA خودگردان اشاره دارد که به صاحب حساب کنترل سرمایه گذاری ها را از طریق یک حساب جاری، معمولاً از طریق یک کانال LLC، می دهد. دارنده حساب میتواند به سادگی با نوشتن چک (“کنترل دفترچه چک”) با وجوه IRA سرمایهگذاری کند. با آزادی بیشتر انتخاب های سرمایه گذاری اضافی، مسئولیت مدیریت و همچنین ابهام قانونی در مورد اینکه آیا ساختار هنوز واجد شرایط IRA معاف از مالیات است یا خیر، اضافه می شود.

IRA خودگردان بدون دفترچه چک

زیرمجموعه ای از IRA خودگردان که در آن متولی معاملات را قبل از انجام سرمایه گذاری تأیید می کند. سرمایه گذاران باید منتظر بمانند تا متولی هر سرمایه گذاری بالقوه را بررسی کند و به طور رسمی مالکیت دارایی پایه را بپذیرد. اینها معمولاً برای سرمایهگذاری در املاک و مستغلات و سرمایهگذاری خصوصی مورد استفاده قرار میگرفتند و پس از ایجاد ابهامات قانونی اضافی در مورد IRAهای دسته چک در اواخر سال 2021 (در بخش 4 زیر بحث شده است) محبوبیت خود را دوباره به دست آوردند.

هنگام استفاده از IRA خودگردان یا دسته چک، باید مراقب آنها بود

1. نقدینگی

متأسفانه، بسیاری از دارایی های خودگردان فاقد نقدینگی هستند که فروش سریع آنها را دشوار می کند. به عنوان مثال می توان به املاک، مشاغل خصوصی، فلزات گرانبها، و غیره اشاره کرد. اگر برای یک توزیع یا هزینه داخلی نیاز به پول نقد باشد، فروش سریع دارایی می تواند مشکل ساز باشد (که به مشکلات دیگر تبدیل می شود، به عنوان مثال، ترکیب تصادفی وجوه). مالکان IRA که خود هدایت می شوند باید قبل از تعهد به استراتژی سرمایه گذاری، بررسی دقیق نقدینگی دارایی را انجام دهند.

2. شکل گیری و ساختار قانونی

هنگام تشکیل یک IRA دسته چک، ابتدا یک IRA LLC خودگردان ایجاد می شود. سپس، LLC یک حساب جاری مانند هر نهاد تجاری دیگر ایجاد می کند. در مرحله بعد، LLC با ارسال وجوه IRA به حساب جاری تأمین می شود.

با ساختار قانونی مناسب، مالک IRA می تواند به تنها عضو مدیریت LLC تبدیل شود و دارای اختیار امضا بر روی حساب جاری باشد. با این حال، ساختار قانونی، ثبت نام یا عنوان نامناسب همگی میتواند باعث ایجاد مشکلات جدی برای وضعیت مزیت مالیاتی IRA شود. بسیاری از تسهیلگران دفترچه چک IRA صلاحیت دارند، اما اشتباهات همیشه می تواند منجر به مشکلات و رد صلاحیت/از دست دادن کل IRA شود.

3. گزارش اشتباه تراکنش ها

در یک دسته چک IRA، مالکان میتوانند به سرعت و آزادانه سرمایهگذاریهای خود را تامین کنند، اما این مسئولیت با رعایت صحیح قوانین و گزارشدهی تراکنشها همراه است.

در پایان هر سال، مالک LLC باید جزئیات کامل معامله را به متولی IRA خود ارائه کند و اطلاعات ارزشیابی بازار منصفانه (FMV) را ارائه دهد. بدون نظارت بر هر معامله ای که انجام می دهید، یک متولی به احتمال زیاد درآمد سرمایه گذاری های شما را به اشتباه گزارش می دهد. همیشه مطمئن شوید که متولی اطلاعات دقیقی دارد تا از نقض تصادفی قانون جلوگیری شود.

4. درمان “توزیع تلقی شده”.

مشتریانی که به دنبال خرید فلزات گرانبها، املاک و مستغلات، یا دارایی های دیجیتالی هستند، باید از خطر درمان «توزیع تلقی شده» آگاه باشند. پرونده اخیر دادگاه مالیاتی ایالات متحده، مک نالتی علیه کمیسیونر، خطرات قابل توجه نگهداری یک دسته چک IRA را نشان می دهد. در پرونده مک نالتی، یک مالیات دهنده از دسته چک خود IRA LLC برای خرید طلا از یک فروشنده فلزات گرانبها استفاده کرد. او طلاهای LLC را در خانه در گاوصندوق شخصی خود ذخیره کرد. دادگاه حکم داد که “کنترل نامحدود” او بر طلای LLC بدون نظارت شخص ثالث، یک توزیع مشمول مالیات از IRA او ایجاد کرد.

غیرممکن است که بدانید دادگاه مالیاتی برای اعمال رفتار «توزیع تلقی شده» برای هر معامله یا سرمایه گذاری در یک دسته چک IRA تا کجا پیش خواهد رفت. برای دارندگان دسته چک IRA که کلیدهای بیت کوین را در ساختاری بدون نظارت نگه می دارند، این خطر وجود دارد که حکم مک نالتی باعث شود کل IRA شما مشمول مالیات شود. علاوه بر این، از آنجایی که سرمایهگذاریهای جایگزین تقریباً اخیراً (2015) به انتشارات IRS 590 اضافه شد، کاملاً ممکن است که IRS و کنگره بتوانند در آینده بررسی دقیقتری در مورد IRAهای دسته چک اعمال کنند. درباره پرونده مک نالتی و پیامدهای آن بیشتر بخوانید.

5. معاملات ممنوعه

همه صاحبان IRA خودگردان همیشه از ترکیب دارایی های شخصی و IRA یا استفاده از هرگونه سرمایه شخصی برای بهبود دارایی IRA منع می شوند. “معامله با خود” یکی از رایج ترین دام برای دارندگان حساب خودگردان است. به عنوان مثال، اگر از IRA خود برای خرید املاک استفاده می کنید، مجاز به استفاده از ملک خود نیستید – حتی اندکی. شما نمی توانید در آنجا زندگی کنید، در آنجا بمانید، یا فضای اداری را برای خود در آنجا اجاره کنید. شما حتی مجاز به انجام تعمیرات خود یا ارائه “حقوق عرق” نیستید.

این تنها مالک IRA نیست که نمی تواند در هیچ “خودفروشی” شرکت کند، بلکه همسران، فرزندان و نوه ها نیز هستند. آنها افراد محروم در نظر گرفته می شوند و مجازات ها سخت است. این قوانین سختگیرانه هستند و در صورت نقض می توانند منجر به سردرد مالیاتی بزرگی شوند. من قصد ندارم هیچ رویایی را از بین ببرم، اما سرمایه گذاری 401k/IRA خود در خانه تعطیلات Airbnb کنار دریاچه و اینکه شما یا خانواده تان حتی یک بار در آنجا بمانید ایده بدی است. خرید خانه اجاره ای و اجاره آن به اعضای خانواده نیز ممنوع است. برای سرگرمی بیشتر، لیست معاملات ممنوعه IRS را اینجا ببینید.

در اینجا چند نمونه از نحوه اعمال قوانین معاملات ممنوعه برای سرمایه گذاران دارایی دیجیتال آورده شده است:

- ترکیب کیف پول شخصی با کیف پول IRA

- اهرم بدون وام بدون رجوع

- سرمایه گذاری در NFT های کلکسیونی خاص 1

6. تامین مالی

تامین مالی در یک IRA خودگردان نیز به دلایل مختلفی پیچیده تر است:

- به طور معمول، وام بدون مراجعه و پیش پرداخت بیشتر برای خرید ملک مورد نیاز است.

- هزینه ها و کارمزدهای غیرمنتظره می تواند به سرعت افزایش یابد و به هر سودی منجر شود.

- مشاغل فعال متعلق به IRA ممکن است با موضوع UBIT (مالیات بر درآمد کسب و کار نامرتبط) مواجه شوند. این همچنین بر همپوشانی استخراج بیت کوین در یک IRA تأثیر می گذارد.

- هر گونه درآمد و هزینه باید در ساختار IRA باقی بماند و هرگز با بودجه شخصی ترکیب نشود. به عنوان مثال، زمانی که آبگرمکن خاموش می شود (املاک) یا باید حقوق پرداخت شود (کسب و کار)، خود سازمان امور مالیاتی باید هزینه آن خدمات را از محل نقدینگی خود سازمان امور مالیاتی پرداخت کند. مالکان IRA ممکن است وسوسه شوند که به طور موقت وجوه را با هم ترکیب کنند زیرا به دنبال نقدینگی کوتاه مدت برای رفع نیازهای نقدی خود هستند.

این برای IRA های بیت کوین چه معنایی دارد؟

فضای خودگردان IRA اگر به درستی مدیریت نشود، خطرات بالقوه زیادی دارد. IRS و کنگره توجه ویژه ای به نحوه استفاده و سوء استفاده از این ساختارها داشته اند. این را با علاقه آنها به تنظیم دارایی های دیجیتال ترکیب کنید، و چشم انداز برای بررسی بیشتر آماده به نظر می رسد. با آن، IRA های بیت کوین به یک رویکرد منحصر به فرد نیاز دارند که این مشکلات را کاهش دهد.

IRA Unchained IRA دسته چک نیست

اگر به دنبال نگهداری بیت کوین واقعی در حساب IRA خود هستید، باید IRA Unchained را در نظر بگیرید. این یک «دفتر چک IRA» نیست که در آن تراکنشها باید خود گزارش شوند، و Unchained از کلید خود در راهاندازی نگهداری مشترک برای ردیابی جریانهای ورودی و خروجی صندوقهای IRA استفاده میکند. این مکانیسم دید به متولی اجازه می دهد تا به طور فعال بر IRA نظارت داشته باشد و بنابراین به کاربران اجازه می دهد تا با قوانین و مقررات فعلی IRA مطابقت داشته باشند.

نیازی به گزارش دهی شخصی نیست و ساختار غیرچک به کاهش خطر خطرات احتمالی (مک نالتی، گزارش اشتباه تراکنش ها و غیره) کمک می کند. اگر بیت کوین همانطور که بسیاری از سرمایه گذاران امیدوارند و انتظار دارند افزایش یابد، نگهداری سکه ها در ساختار IRA به درستی از اهمیت بالایی برخوردار است.

این مقاله فقط برای اهداف آموزشی ارائه شده است و نمی توان به عنوان مشاوره مالیاتی به آن اعتماد کرد. Unchained هیچ اظهارنظری در مورد عواقب مالیاتی هر ساختاری که در اینجا توضیح داده شده است، ارائه نمی کند، و همه این سؤالات باید به وکیل یا CPA انتخابی شما ارسال شود. جسی گیلگر در زمان نگارش این پست یک کارمند Unchained بود، اما اکنون برای شرکت وابسته Unchained، Sound Advisory کار می کند.

1 در حالی که از نظر فنی بخشی از قوانین معاملات ممنوعه (بخش 4975 قانون درآمد داخلی) نیست، اما طبق بند 408 (m) نگهداری وجوه کلکسیونی به طور جداگانه در IRA ممنوع است.

در ابتدا منتشر شد Unchained.com.

Unchained شریک رسمی نگهبانی مشترک ایالات متحده مجله بیت کوین و حامی یکپارچه محتوای مرتبط منتشر شده از طریق مجله بیت کوین است. برای اطلاعات بیشتر در مورد خدمات ارائه شده، محصولات حضانت، و رابطه بین Unchained و مجله بیت کوین، لطفا از وب سایت ما دیدن کنید.